【燃氣Ⅱ*袁理】中石油合同價微增、沿海價格下降,中石化合同價下降,預計2025年城燃采購成本下行

燃氣Ⅱ

中石油合同價微增、沿海價格下降

中石化合同價下降

預計2025年城燃采購成本下行

投資要點

事件:2025/3/5,2025-2026年天然氣年度合同定價方案出台。

中石油降低管製氣比例,提高CLD掛靠比例市場化程度提升;測算25年度合同提價3分,沿海地區降價3分、內陸地區漲價8分;若2025年 CLD價格下行10%,則中石油合同量價格可以與上一周期持平。根據合同方案,2025年,1)管製氣:非采暖季管製氣資源占比由65%降至60%,采暖季占比不變,價格上浮比例維持18.5%。2)非管製氣:固定價格部分,采暖季和非采暖季資源占比由32%和42%調整為33%和38%,價格上浮比例維持70%(新甘青寧陝蒙黑吉雲貴渝上浮比例不低於80%),與上一周期沿海上浮80%、內陸上浮70%的規定差距較大;浮動價格部分資源比例由上一周期的3%提高到7%,定價仍舊參考上海石油天然氣交易中心“CLD”價格。3)調峰量:由上一周期上浮100%降低至上浮90%。綜合來看,25年度合同氣價由上一周期的2.47元/方提價3分至2.50元/方;呈現出沿海降價、內陸漲價的趨勢,沿海地區合同氣價由上一周期的2.70元/方降價3分至2.67元/方,內陸地區合同氣價由上一周期的2.20元/方提價8分至2.28元/方。若2025年 CLD價格下行10%,則中石油合同量價格可以與上一周期持平。

中石化基礎量資源占比提升、上浮比例下降;市場化定價比例由50%降為35%,測算25年度合同降價9分。根據合同方案,2025年,1)政府指導價類別:較上一周期的占比(30%)和價格上浮比例(18%)均沒有變化。2)基礎量:資源占比由20%提高到35%,價格上浮比例非供暖季由上浮40%降低至上浮30%,供暖季由上浮60%降低至上浮50%。3)定價量:資源占比由40%降低至30%,定價仍舊參考中石化的綜合長協定價。4)順價量:資源占比由10%降至5%,定價仍舊參考上海石油交易中心“CLD”價格指數。綜合來看,25年度合同氣價由上一周期的2.46元/方降價9分至2.37元/方。

預計2025年全國城燃采購成本下行。從2023年天然氣產量結構來看,中石油占比58%、中石化占比17%,合計占到全國產量的75%。結合前文結論,中石油25年度合同提價3分、中石化25年度合同降價9分;中石油和中石化的合同量綜合價格預計持平。同時,我們也觀察到中石油和中石化對於市場價格下行的預期,中石油在25年合同的調峰量中將上浮比例由上一周期上浮100%降低至上浮90%、中石化直接將基礎量價格上浮比例下調。隨俄烏局勢緩解,供給擔憂減弱,預計2025年全國城燃采購成本下行。

投資建議:供給寬鬆,燃氣公司成本優化;價格機製繼續理順、需求放量。需關注對美ING 加征 15%關稅後,等具有美國氣源的公司是否能通過轉售等方式消除關稅影響。1)城燃降本促量、順價持續推進,建議關注沿海項目占比更大的【新奧能源】(沿海項目占比60%,25股息率6.5%)2024年海外轉售利潤充分消化,估值合理回歸;【】【】(25股息率5.1%)【港華智慧能源】。重點推薦:【華潤燃氣】(25股息率5.4%)【昆侖能源】(25股息率4.8%)【中國燃氣】(25股息率7.2%)【】(25股息率8.0%);2)海外氣源釋放,關注具備優質長協資源、靈活調度、成本優勢長期凸顯的企業。重點推薦:【】(25股息率5.1%)【新奧股份】(25股息率5.9%);建議關注:【深圳燃氣】【佛燃能源】。(估值日期2025/3/7)

風險提示:經濟增速不及預期、極端天氣、國際局勢變化、安全經營。

(分析師 袁理、穀玥)

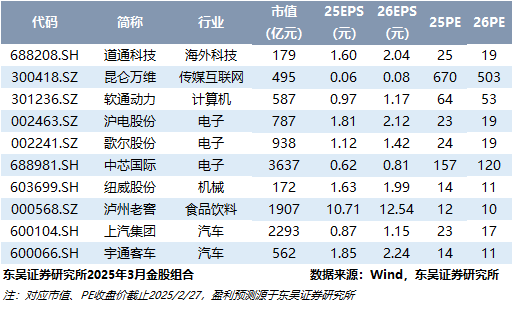

最新金股組合

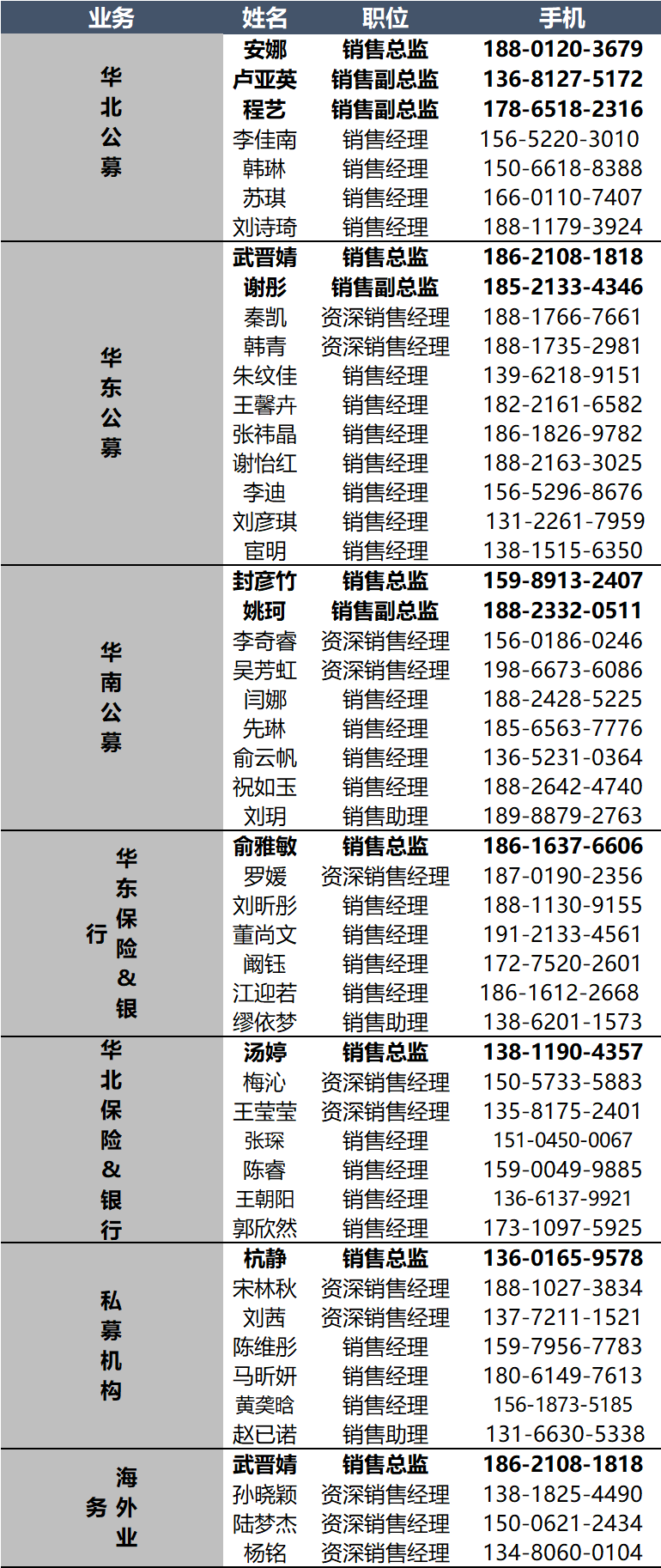

研究所機構銷售通訊錄

法律聲明

本公眾號(微信號:scsresearch)為東吳證券股份有限公司(以下簡稱“東吳證券”)研究所依法設立,獨立運營的官方訂閱號。本訂閱號不是東吳證券研究所的研究成果發布平台,本公眾號所截內容均來自於東吳證券研究所已經正式發布的研究報告,如需了解詳細的證券研究信息,請參見東吳證券研究所發布的完整報告。在任何情況下,本號所截內容不構成對任何人的投資建議,東吳證券或東吳研究所也不對任何人因使用本訂閱號所截內容所引致的任何損失負任何責任。本訂閱號所截內容版權僅歸東吳證券研究所所有,東吳證券及東吳研究所對本訂閱號保留一切法律權利。訂閱人對本訂閱號發布的所有內容(包括文字、圖片、影像等)未經書麵許可,禁止複製、轉載;經授權進行複製、轉載的,需注明出處為“東吳證券研究所”,且不得對本訂閱號所截內容進行任何有悖原意的引用、刪節或修改。

评论留言